日本におけるゲーム機戦争

この記事には独自研究が含まれているおそれがあります。 |

日本におけるゲーム機戦争(にほんにおけるゲームきせんそう、コンシューマー機戦争、コンソール・ウォーズ[1])とは、日本国内における家庭用ゲーム機の販売競争のことである。「ゲーム機戦争」という言葉は、ゲーム雑誌等の専門誌やメディアによって、販売競争を端的に表現した言葉として用いられる事が多いものである。

据え置き型ゲーム機[編集]

1980年前後[編集]

アメリカでのアタリVCSの成功を受け、日本でも東芝が1978年にロムカセット式家庭用ゲーム機「ビジコン」を発売。これは本体にCPUを搭載したタイプ(マイコン方式)としては国産初とされるが、日本国外のテレビゲーム機がベースとなっていた。VCSはアメリカと同じ1977年に日本で東洋物産など数社から約9万円程度で輸入販売されたが[2]、高価な品であり、当時はまだキラータイトルも無かった[3]。VCSは1979年にもエポック社から「カセットTVゲーム」として輸入販売されており、この時はエポック社の要請でインベーダーゲームが手配され、事実上キラータイトルの役割を担った。しかし本体価格は5万円前後まで値下げされたものの、いずれも価格が高価であるため、ほとんど話題にならず、売れ行きは低迷した。1977年にハードウエアを初めて日本国内メーカーが生産したビデオカセッティ・ロック(タカトク)や同じく1978年のTV JACK アドオン5000(バンダイ)が2万円を切る価格で登場しているが、肝心のゲームソフトはまだ輸入LSIだった[4]。

1981年に発売されたエポック社のカセットビジョンが日本独自にハードとソフトが展開された例としては初であり、累計40万台以上(資料によっては45万台[5])を売り上げ、「ファミリーコンピュータ」が発売するまで家庭用ゲーム機の中でトップの販売台数だった。カセットビジョンの成功は日本でのソフト交換式の家庭用テレビゲームという文化の開拓に繋がり、他社もこれに続く形となった[注 1]。

1982年にはバンダイがインテレビジョンを輸入販売したほか、ゲーム機というよりはパソコン(ゲームパソコン)のカテゴリではあるが関連機種としてトミーからぴゅう太が登場している。これらは5万円前後の高級機でありカセットビジョンの牙城を崩すことはできなかったが、3社とも翌年にこれらの後継機や廉価版に位置付けられるゲーム専用機を投入しており、1983年のゲーム機ラッシュに繋がった。

-

アタリVCS

アタリVCS

(Atari 2600) -

ビデオカセッティ・ロック

ビデオカセッティ・ロック -

TV JACKシリーズ

TV JACKシリーズ -

カセットビジョン

カセットビジョン -

インテレビジョン

インテレビジョン -

ぴゅう太

ぴゅう太

1983年[編集]

この1983年は日本における(ある程度低価格な)家庭用ゲームハードの新機種ラッシュの年となり、当時の雑誌ではちょっとしたゲーム機競争の様相すら見せていた。月刊コロコロコミックでは同年9-12月号に4号連続で特集が組まれ[6][7][8][9]、この年の3月から7月までの4か月間に相次いで発売されたファミリーコンピュータ・Atari 2800・SG-1000・アルカディア・ぴゅう太Jr.・カセットビジョンJr.の、実に6機種が紹介されている。秋以降もPV-1000・TVボーイ・オセロマルチビジョンなどの登場が続いた[注 2]。

この時点の比較記事[7]では各社のハードにもそれなりの競争力は指摘されていた[注 3]が、突出したハードウエア性能と個々のソフトの評価[8]に優れる任天堂のファミリーコンピュータ(ファミコン)が群を抜く高い評価を受けていた。後に3大ハードメーカーに名を連ねるセガもこのときSG-1000でコンシューマ市場に参入しているが、アーケードでは当時すでに30年以上の実績があり、同誌ではそのゲーム作りのセンスが評価されていた。エポック社は当時すでにカセットビジョンの市場を持っていたが性能的には1970年代並みの時代遅れのもので[10]、ファミコンとの直接的な競合は避けて[注 1]機能を削減した廉価機カセットビジョンJr.を5000円という電子ゲーム並みの低価格で発売した。これは当時普及していた電子ゲームに代わって家庭用テレビゲームの普及が期待される入門機として注目され、一部のメディアではファミコンと共に「2大テレビゲーム」と称されることもあった[9]。しかし翌年には後継機が登場したこともあり、商品展開期間という意味では短命に終わった。

ゲーム機というよりはパソコン(ゲームパソコン)のカテゴリではあるが、関連機種として、この年にはSG-1000の上位機でキーボード搭載のSC-3000も発売された。ゲームとプログラミングという新たな手法として8bit統一規格パソコンのMSXも発売され一定の市場を築くも、後のファミコンの独占状態を崩すまでには至らなかった。

-

ファミリーコンピュータ

ファミリーコンピュータ -

SG-1000

SG-1000 -

アルカディア

アルカディア -

カセットビジョンJr.

カセットビジョンJr. -

PV-1000

PV-1000 -

SC-3000

SC-3000 -

MSX

MSX

(ソニー HitBit HB-10P)

.jpg)

.png)

1980年代中期[編集]

翌1984年になるとファミコンはサードパーティーの参入が始まり、多数の良質ソフトを生み出し、ファミコンがブームの兆しを見せはじめていた。ファミコンが電子ゲームに代わってコンシューマーゲームの主役となり、前年に登場した他社のテレビゲーム機の多くが次第に駆逐されていった。しかし当時のROMカセットはまだ容量も少なく比較的簡素なゲームが多かった時代[注 4]であり、ファミコンの品薄も手伝って、多少性能の劣るハードでも売上を伸ばしたメーカーもあった。この年にセガはSG-1000のコントローラーの操作性を向上させたマイナーチェンジモデルSG-1000IIを発売。一方、エポック社も同時期にファミコンをしのぐ[注 5]128スプライトの性能を謳うスーパーカセットビジョンを発売。両社ともにファミコンブームに乗る形で一定のシェアを獲得し、この頃はこの3社のシリーズが築いた時代と言われる[10]。セガは1985年7月にROMの小型化を図り名刺サイズのICカード型ROM(マイカード)を採用し、SG-1000シリーズ用ROMアダプタ(カードキャッチャー)を発売した。しかしファミコンは1985年9月に発売した『スーパーマリオブラザーズ』がキラータイトルとなって本格的なブームが到来。1985年末の年末商戦には品切れとなる売れ行きを見せて普及台数が600万台を突破[11]、急激にシェアを拡大して他の競合機を突き放した。セガは直後の10月に画面表示機能を大幅に向上させたセガ・マークIIIを発売したが、ファミコンの勢いを止めることはできなかった。翌1986年、任天堂は低コストでソフトを供給可能な周辺機器ディスクシステムを発売させる(一体型のツインファミコンもシャープから発売)が、ROMカートリッジの大容量化とセーブ機能の搭載、単価の安さが販売店に嫌われたことや著作権の任天堂との共有がサードパーティの支持を得られず、今後自社のソフトは全てディスクシステムでリリースするとの任天堂の公約も破棄されて、失敗に終わった[12]。1987年になるとスーパーカセットビジョン用ソフトとSG-1000用ソフトが相次いで終息し、残存ハードはファミコンとマークIIIに絞られた。また、この年にセガはマークIIIのFM音源ユニットと連射装置を搭載させたマイナーチェンジモデルマスターシステムを発売した。

-

SG-1000II

SG-1000II -

スーパーカセットビジョン

スーパーカセットビジョン -

セガ・マークIII

セガ・マークIII -

ディスクシステム

ディスクシステム -

マスターシステム

マスターシステム

1990年前後[編集]

エポック社が事実上撤退して任天堂・セガの1強1弱状態のさなか、そのエポック社に代わって1987年に参入[注 6]したのが8ビット機としては最後発となるNECホームエレクトロニクスのPCエンジンである。発売当初からナムコ等の有力サードパーティーがおり、開発元のハドソンの『R-TYPE』をキラータイトルとして用意していた。1988年、セガはアーケードゲームの主流の16bitCPUだったMC68000搭載のメガドライブ (MD) で対抗。同年12月、NECホームエレクトロニクスは、世界初のCD-ROM周辺機器CD-ROM2を発売[13]。1989年にはAV出力を備えたモデルPCエンジンコアグラフィックス、上位機器PCエンジンスーパーグラフィックスを発売した。同年にはセガからマークIII用のソフトをメガドライブでできるメガアダプタも発売されている。任天堂はスーパーファミコン (SFC) を発表するが延期を重ね、実際の発売は1990年と2機種の中では最後発となった。なお従来のファミコンも1993年には価格とデザインが一新され、AV出力を備えたモデル(AV仕様ファミコン)が登場した。1991年、NECホームエレクトロニクスは廉価版のコアグラフィックス2やCD-ROM2を更に強化したCD-ROM周辺機器SUPER CD-ROM2と一体型ゲーム機PCエンジンDuoを発売、旧CD-ROM2での欠点だった読み込み速度をある程度解消させた(1993年に廉価版の「Duo-R」、1994年にはさらに低価格させて上にCD-ROMのデータ読み取り速度を向上させた「Duo-RX」が発売させた)。これに対し、セガはSUPER CD-ROM2やスーパーファミコンの性能を上回るCD-ROM周辺機器メガCDと一体型ゲーム機ワンダーメガを発売(1993年には廉価版のメガドライブ2とメガCD2を発売させた)。この間、NECホームエレクトロニクスは一定のシェアを保った。なお1991年にはSNKからネオジオも発売された。この8bit1機、16bit2機のトップシェア争いは、日本国内ではファミコンのブランドを活かした任天堂が他を大きく引き離し、2位にNECホームエレクトロニクス、3位にセガという結果に終わる。

-

PCエンジン

PCエンジン -

メガドライブ

メガドライブ -

CD-ROM2

CD-ROM2 -

PCエンジンスーパーグラフィックス

PCエンジンスーパーグラフィックス -

スーパーファミコン

スーパーファミコン -

ネオジオ

ネオジオ -

SUPER CD-ROM2

SUPER CD-ROM2 -

PCエンジンDuo

PCエンジンDuo -

メガCD

メガCD -

ワンダーメガ

ワンダーメガ

_2.jpg)

.jpg)

1990年代中期[編集]

1991年、任天堂はソニーと共同でSFC用CD-ROMの開発を開始、同時にソニーもCD-ROM一体型SFC互換機の発売を発表した。その名称は「PlayStation」。しかし次第に両社の意見が合わなくなり、任天堂のフィリップスとの突然の提携発表という一方的な破棄[14]によって共同開発は中止された。

ソニー側はこのままゲーム機から引き上げずにソニーの関連会社としてSCEを発足、1994年に32bit機であるPlayStation (PS) を発売した。前述の任天堂との共同開発版と名称が同じだが、関連性はない。ほぼ同時期にセガも32bit機セガサターン (SS) を発売した。また、北米で高い市場シェアを誇った16bitゲーム機のメガドライブをPS、SSと同じ32bit機にパワーアップさせる周辺機器スーパー32Xをセガサターン発売後に日本でも発売した。また、この頃には後述のように他にも多数のゲーム機が近い時期に相次いで登場している。そんな中、SCE宣伝部長佐伯雅司の考案[15]したPSとSSを中心とする「次世代ゲーム機戦争」という構図がメディアで取りあげられるようになった。発売前後の1994年ごろの雑誌[16]ではPSとSSのほか3DO、PC-FX、(後の)N64、場合によってはバーチャルボーイなども巻き込む形で盛り上がりを見せはじめていた。しかし始まってみれば目論見通りPSとSSの2機種に人気が集中し、両者の初期のシェア争いは熾烈を極め、雑誌等のメディアでも次世代機競争としてPS対SSの構図が注目を集める形になっていった(なお、ゲーム機の「世代」という概念はその後も機種を問わず広く用いられている)。32XはSSとPSが普及したことで短期間で生産を中止した。

PSとSSは共に32bitCPUでCD-ROMドライブを持っていたが、PSは3Dに特化したハード構成で、SSは2D性能に秀でていた。PSはこの大容量と3D性能の高さを併せ持っていたことが評価され、『鉄拳』、『バイオハザード』などのヒット作が続々とリリースされた。1996年にスクウェア(当時)がFFシリーズ初の3DRPGである『ファイナルファンタジーVII』 (FFVII) をPlayStation用ソフトとして発売することを発表すると販売台数が飛躍的に伸びていき、セガサターンに大差をつけた。SFCのカセットが当時10,000円前後と高価格化していた中、PSはソフトの価格を平均6,000円で発売していたことも支持された。メディアにCD-ROMを採用したことでROMカートリッジに比べてソフトの価格を大きく下げることに成功した。従来の初心会中心の任天堂主導のゲーム流通にも斬り込んで流通改革も試み、任天堂流通に不満を持ちコンビニエンスストアでゲーム流通を行うためデジキューブを設立したスクウェアの取り込みにも繋がった[17]。セガも同様に任天堂流通に不満を持っており、SS発売の際に独自の流通体制を整備することでSSを扱う小売店の数を拡大させたが、親会社のCD-ROM生産設備を利用できたSCEと異なり、CD-ROMの特性を生かした柔軟な生産調整を行うことはできなかった。1997年からセガはSCEの流通改革を模倣して小売店への直販化・直送化を推し進めていった。一方、スクウェア以外の有力ソフトメーカー各社もこの時代にゲームソフトの自主流通を行い始め、任天堂をはじめとして流通機構における各プラットフォームホルダーの支配力を削いでいった[18][19]。

SFCで圧倒的シェアを持っていた任天堂は、PSやSSが登場した頃にはまだ後継機を出さず、1995年に据置き使用のゲーム玩具バーチャルボーイ(後述)を発売するにとどまった。これは「テレビゲーム機」ではなくゲームボーイと同様の「ゲーム玩具」類だったが、日本ではおおむねSFCの後継機までの「つなぎ」と受け止められ[20]、当時の次世代ゲーム機競争の報道にしばしば名を連ねた。そしてSSやPSに遅れて2年後、1996年に64bit機[注 7]であるNINTENDO64 (N64) を発売した。N64はPSやSSより高性能で4人対戦が可能だった。SFC同様に単価が高く容量の少ないROMカートリッジを採用し、少数精鋭主義のセカンドパーティー構想を標榜していたが[21][22]、これは結果的に前述のコンビニ流通のためCD-ROMの採用を望むスクウェアの離反を招き[17]、ファミコンやSFCでキラーソフトだったドラゴンクエストシリーズとファイナルファンタジーシリーズがPSへ流出し、日本国内では伸び悩んだ。しかし、欧米では好調に売り上げを伸ばした。なお従来のスーパーファミコンも1998年には価格とデザインが一新された廉価版のスーパーファミコンジュニアが登場した。

1999年にはN64用の周辺機器64DDを発売させるが時すでに遅く、人気シリーズを移籍させた最終的にPSがトップシェアとなった[23]。

これらに先行してパナソニック、三洋電機等からは3DOが、SNKからネオジオCDが発売されていたほか、NECからはPCエンジンの流れを汲んだPC-FXも登場し、当時の次世代ゲーム機競争の話題を彩った。しかしPC-FXは動画再生に特化した性能のため当時のゲーム業界の流れだった3D化の流れから外れ、「1995年内に50万台以上普及させる」という目標も達成できなかった。3D対応機能は後にPC-FXGAに搭載されたが劣勢を覆すことはできず、PC-FXシリーズは3DOに次いで短命に終わった。1998年、NECグループは家庭用ゲーム機業界から撤退することになった。奇しくも同じ年にはセガも次世代機ドリームキャストを発表してそちらに軸足を移しはじめており、この世代の競争はPSの優位で幕を閉じた。

-

3DO REAL

3DO REAL -

ネオジオCD

ネオジオCD -

セガサターン

セガサターン -

PlayStation

PlayStation -

PC-FX

PC-FX -

NINTENDO64

NINTENDO64

2000年前後[編集]

1998年にセガがドリームキャスト、2000年にSCEがPlayStation 2、2001年に任天堂がゲームキューブを発売した。

ドリームキャストはCD-ROMの2倍の容量を持つGD-ROMの採用や業務用「NAOMI基板」とのリンク、家庭用ゲーム機としては初のモデムの標準搭載などをアピールし、更に湯川専務などのCMも話題になった。しかし、垂直立ち上げに失敗し、2001年にセガは販売を終了すると同時に、家庭用ゲーム機事業からの撤退を表明。2003年12月にはサミーがセガを買収し、経営統合した。

PlayStation 2は下位機種との互換性を持ち、ソフトウェア媒体としてDVD-ROMを採用し、DVD再生機能も標準で搭載した。PS2は安価なDVDプレイヤーとしても注目された。当時のDVDプレイヤーは普及機でも5万円程度したのに対してPS2は39800円だった[24]。PS2は2002年には日本国内で1000万台出荷、2005年には世界での出荷台数1億台を突破し、日本国内外ともにトップシェアとなった。2003年にはソニーによりPS2にDVDレコーダーとしての機能を追加したPSXも発売された。2004年には薄型モデルとなるSCPH-70000も発売された。

ニンテンドーゲームキューブはソフトウェアとして任天堂の家庭用ゲーム機では初めて光ディスクを採用している。DVDを基にした任天堂独自の光ディスクで、ディスクの直径は8cmでCAV方式とすることで高速なデータ読み込みを実現している。松下電器産業はDVD再生機能がないGCにDVD/CDプレーヤーとGCと合体させた「DVD/GAME Player Q」を発売した。日本においては一定の売上を上げたが日本国外では伸び悩んだ。

セガの家庭用ゲーム機事業撤退と入れ替わるようにマイクロソフトがXboxで家庭用ゲーム機事業へ参入した。マイクロソフトは1999年にPS2が発表された時、PS2がPCと競合することを懸念し、ゲーム市場の将来性から家庭用ゲーム機事業への参入を決断した[25]。

Xboxは北米で2001年11月15日、日本では2002年2月22日に発売された。日本市場では推計45万台[26]と売上は低迷したが、最終的に北米では1,600万台、全世界で合計2,400万台[27]を売り上げ、この世代のゲーム機ではドリームキャスト、ゲームキューブを超えた。マイクロソフトは北米での好調な販売にもかかわらず、製造コストの高さにより巨額の損失を出し、2005年までの4年間で40億ドルの損失を出した[28]。

-

ドリームキャスト

ドリームキャスト -

PlayStation 2

PlayStation 2 -

ニンテンドーゲームキューブ

ニンテンドーゲームキューブ -

Xbox

Xbox

2000年代後期[編集]

- Xbox 360

- マイクロソフトが2005年に発売。Xbox LiveやWindowsとの連携も可能。エミュレータソフトをHDDにインストールすれば、Xboxのソフトもプレイ可能である。前世代と異なり3機種では一番早い発売となった。北米市場ではリードし、日本国内では苦戦したが、同じハイデフィニション対応のマルチプラットフォームが増加したこともあり、本体販売台数が著しく少なくなっても日本国外産タイトルを中心としてソフトが供給され続けた。なお、2007年に改良されたが、初期形はDVD、CD読み込みの際にディスクに傷がつく、内部が高温になり、基板が溶けだすといった不具合が発生した。2010年に新型Xbox 360 Sが発売された。

- PlayStation 3

- SCEが2006年11月に発売。Blu-ray Discドライブを採用。当初は「AVとネットとゲームが一体となって溶け合うような世界」を目指していた[29]。ゲームアーカイブスによりPS用などのソフトを有償ダウンロードしてPS3やPSP/PS Vitaでプレイすることも可能である[注 8]。

- 初回出荷量は量産体制が整わず8万台と限られたために即完売、しばらくは入手困難だったが1か月あまりで品不足は解消された。品薄が解消された後も数年にわたって販売台数が伸び悩んでいたが、CECH-2000Aを発売したことなどにより2009年後半頃から日本市場においてはシェアを伸ばし、2011年は本体の販売台数[30]、ソフトの販売本数[31]、共に据置機で年間トップとなった。ソフトウェア面ではPS、PS2で人気だった『ドラゴンクエスト』シリーズがニンテンドーDSへ、当初PS3で発売予定であった『モンスターハンター3』がWiiへ転換するなどしたが、2010年以降は新規タイトル数が据置機で最多になった。2012年にはCECH-4000Bを発売した。

- Wii

- 任天堂が2006年12月に発売。直感的な操作ができるWiiリモコンを搭載しているため、発売前から期待が高まっていた。今回も発売がSCEの後に続く形となったが、1年半も遅れを取ったN64やGCとは異なり、PS3発売から1ヶ月も経たないうちの発売となった。WiiはGCとの互換機能を搭載しており、GC用のメモリーカードとコントローラがあれば、GCソフトの全てがプレイ可能である。バーチャルコンソールシステムにより、FC、SFC、N64、MD、PCE、MSX、NEOGEOなどのソフトを有償ダウンロードしてプレイすることも可能である。ニンテンドーDSとの無線通信によって、連動プレイや体験版のダウンロードも可能になる。任天堂の据置型ゲーム機では販売台数が初めて1億台を突破した。

- 初回出荷量の40万台弱は即完売。以降も好調な販売が続いていたが、2008年の夏過ぎから販売台数が鈍化。2009年の年末には幾分か回復したものの、翌年以降は本体の販売台数[32]、ソフトの販売本数[31]共に年々減少し(特に2010年以降の新規タイトル数は、携帯機を含めた現行機種全体の中で最も少ない数となっている)、高い普及台数とは裏腹に最後まで低調な販売が続いた。後継機のWii Uの発売後1年弱が経過した2013年10月に生産終了が発表され[33]、同じ時期に競合した3機種の中ではもっとも早く市場から退くこととなった。

-

Xbox 360

Xbox 360 -

PlayStation 3

PlayStation 3 -

Wii

Wii

| 本体販売台数 (単位:万台[注 9]) |

発売タイトル数 (単位:タイトル[注 10]) | |||||

|---|---|---|---|---|---|---|

| Xbox 360 | PS3 | Wii | Xbox 360 | PS3 | Wii | |

| 2006年以前[注 11] | 29 | 46 | 99 | 70[注 12] | 13 | 21 |

| 2007年[34] | 26 | 121 | 363 | 60 | 52 | 101 |

| 2008年[35] | 32 | 99 | 290 | 77 | 83 | 122 |

| 2009年[36] | 33 | 173 | 198 | 77 | 74 | 104 |

| 2010年[37] | 21 | 156 | 173 | 108 | 115 | 60 |

| 2011年[30] | 11 | 147 | 94 | 117 | 147 | 37 |

| 2012年[38] | 7 | 133 | 49 | 86 | 143 | 10 |

| 2013年[39] | 2 | 82 | 8 | 71 | 137 | 4 |

| 2014年[40] | - | 45 | - | 41 | 102 | 1 |

| 2015年[41] | - | 19 | - | 13 | 69 | 1 |

| 2016年以降 | - | - | - | 0 | 42[注 13] | 0 |

| 累計[41] | 161 | 1021 | 1274 | 720 | 977 | 461 |

2010年代前期[編集]

- Wii U

- Wiiの後継機。任天堂が2012年に発売。発売直後は好調に売れていたが、2013年は新作ソフトが他機種に比べて著しく少ないこともあって苦戦[42]。2014年は『マリオカート8』や『大乱闘スマッシュブラザーズ for Wii U』がヒットし、任天堂は平成27年度3月期で4期ぶりの黒字転換に成功。2015年には『スプラトゥーン』がヒットするものの、その後も苦戦が続き、後継機のNintendo Switchが発売される前の2016年に生産終了が発表された。

- PlayStation 4

- PS3の後継機。SCE(現SIE)が2014年2月に発売。前世代機用のソフトウェアの互換性を備えていない[43]。2016年にはCUH-2000Aや4K解像度などに対応したPlayStation 4 Proを発売した。海外市場では好調な売れ行きだが、日本市場では前世代機同様に伸び悩んだ。当初、日本国内ではパッケージ版のみで50万本以上を売り上げたソフトが存在しなかったが、2016年に発売された『ファイナルファンタジーXV』では日本国内の当機で初のパッケージ版のみでミリオンセラーを記録し、2018年の『モンスターハンター:ワールド』は国内PS4ソフトで唯一、パッケージ版のみで200万本出荷を記録した(ダウンロード版を含めると300万本以上を出荷)。

- Xbox One

- Xbox 360の後継機。マイクロソフトが2014年9月に発売。発売初週の売上は3万台に満たなかった[44]。2016年には小型化されたXbox One S、2017年には高性能型Xbox One Xを発売した。2019年にはディスクドライブを廃した廉価版Xbox One S オールデジタルエディションを発売した。

- G-cluster

- ブロードメディアから2013年6月20日に発売された、「クラウドゲーム」用ゲーム機。しかし2016年5月にはサービスを提供する「Gクラスタ・グローバル」が破産手続に入り解散。ブロードメディアの子会社「ブロードメディアGC」がサービスを引き継いだ[45]ものの、一部のゲームは販売・配信が休止される[46]など、展開は縮小傾向にある。

-

Wii U

Wii U -

PlayStation 4

PlayStation 4 -

PlayStation 4 Pro

PlayStation 4 Pro -

Xbox One

Xbox One

| 本体販売台数 (単位:万台[注 9]) |

発売タイトル数 (単位:タイトル[注 10]) | |||||

|---|---|---|---|---|---|---|

| Wii U | PS4 | Xbox One | Wii U | PS4 | Xbox One | |

| 2012年[38] | 64 | - | - | 15 | - | - |

| 2013年[39] | 89 | - | - | 32 | - | - |

| 2014年[40] | 60 | 93 | 5 | 23 | 59 | 39 |

| 2015年[41] | 82 | 121 | 2 | 22 | 82 | 40 |

| 2016年[47] | 34 | 179 | 1 | 11 | 119 | 29 |

| 2017年[48] | - | 194 | 1 | 2 | 171 | 29 |

| 2018年[49] | - | 170 | 2 | 1 | 183 | 10 |

| 2019年[50] | - | 120 | 1 | 0 | 171 | 7 |

| 2020年[51] | - | 54 | 1 | 0 | 107 | 3 |

| 2021年[52] | - | 10 | - | 0 | 45 | 6 |

| 2022年[53] | - | 2 | - | 0 | 54 | 2 |

| 2023年[54] | - | 7 | - | 0 | 69 | 2 |

| 累計[53] | 328 | 949 | 11 | 106 | 1060 | 167 |

2020年前後[編集]

この節の加筆が望まれています。 |

- Nintendo Switch

- 任天堂が2017年に発売。据え置き機の位置づけだが、携帯機としても扱える2スタイルでの運用を特徴とする。触感を再現するHD振動、物の形や距離を読み取るモーションIRカメラなどが搭載されている。2021年にNintendo Switch(有機ELモデル)を発売。

- Xbox Series X、Xbox Series S

- Xbox Oneの後継機。マイクロソフトが2020年11月10日に発売。

- PlayStation 5

- PS4の後継機。SIEが2020年11月12日に発売。発売当初は半導体不足により生産台数が伸びず苦戦を強いられたが、2023年頃までには生産体制が整いつつある。2023年には小型化しBDドライブを着脱できるCFI-2000Aを発売した。

- Atari VCS

- アタリが2020年末にアメリカで一部先行出荷したのち、2021年6月に一般向けに発売した。日本でも2018年に予約が始まっていた[55]。

- 文字通り往年のVideo Computer Systemの形状を再現しており、同機のタイトルを多数内蔵する。しかしいわゆるミニファミコンなどとは異なり、新たなソフトを追加できる仕組みを持つ、現代の新型ゲーム機という位置付けである[56]。往年の家庭用ゲーム機の世界的盟主であるアタリの業界復帰ということで話題となった。

-

Nintendo Switch

Nintendo Switch -

Nintendo Switch(有機ELモデル)

Nintendo Switch(有機ELモデル) -

PlayStation 5

PlayStation 5 -

Xbox Series X

Xbox Series X -

Xbox Series S

Xbox Series S -

Atari VCS

Atari VCS

| 本体販売台数 (単位:万台[注 9]) |

発売タイトル数 (単位:タイトル[注 10]) | |||||

|---|---|---|---|---|---|---|

| Switch | PS5 | Xbox Series X | Switch | PS5 | Xbox Series X | |

| 2017年[48] | 341 | - | - | 51 | - | - |

| 2018年[49] | 348 | - | - | 156 | - | - |

| 2019年[50] | 449 | - | - | 205 | - | - |

| 2020年[51] | 596 | 26 | 3 | 212 | 16 | 0 |

| 2021年[52] | 558 | 97 | 10 | 248 | 74 | 7 |

| 2022年[53] | 480 | 115 | 27 | 222 | 107 | 2 |

| 2023年[57] | 406 | 258 | 14 | 230 | 131 | 3 |

| 累計[53] | 3178 | 496 | 54 | 1324 | 328 | 12 |

携帯型ゲーム機[編集]

2020年代前半現在の実質的な携帯型ゲーム機のハードメーカーは、任天堂のNintendo Switch Liteである。

1980年代(携帯型)[編集]

1980年代初頭の日本では、任天堂のゲーム&ウオッチやバンダイのLCDゲームシリーズ、エポック社のデジコムシリーズ、カシオ計算機のゲーム電卓などのヒットにより、日本国内の携帯ゲーム市場は電子ゲームが全盛期を迎えていた。しかしこれらの多くはソフトウエアとハードウエアが一体化した、ゲーム内容を換装できない単発の製品だった。すなわちユーザーは毎回ハードごとソフトを買い換えねばならず、後年のようなハードウエアのシェア争いを意識する必要はほとんどなかった。強いて挙げるなら、同じメーカーの同じシリーズに揃えればACアダプタを共用できるケースがたまにあった程度である。

そのような状況下には違いないが、参考として「カートリッジ交換式の電子ゲーム」も、この時点で全く見られなかったわけではない。ツクダオリジナルのアメリカ横断ウルトラクイズや、バンダイのクイズ面白ゼミナールは紙の問題冊子が用意されたクイズゲームで、単に問題冊子別に選択肢の正答データを切り替えるための手段としてカートリッジ交換が用いられた。前者では実際に交換データのユニットが新たな問題冊子と共に発売された。後者はクイズの分野別に3本のカートリッジが本体に付属していた。いずれの機種も数ある電子ゲームの一種でしかなく、大きな注目を集めることなく終わっている。

1980年代の中ごろになるとファミコンをはじめとする据置き機の普及により、携帯ゲーム機は冬の時代を迎えるが、その間も細々と展開が続けられた。1985年になるとエポック社からゲームポケコンが発売され、日本国内の本格的なカートリッジ式携帯型ゲーム機の草分的存在となる。しかし当時はまだサードパーティの制度は一般的ではなく、自社製作のゲームしか発売されなかった。ソフトの数もあまり増えず、結果的に短命に終わった。

-

ゲームポケコン

ゲームポケコン

1990年前後(携帯型)[編集]

1989年に任天堂が携帯型ゲーム機のゲームボーイ (GB) を、アタリがAtari Lynxを発売した。対抗して1990年にセガ(後のセガゲームス)がゲームギア (GG)、日本電気ホームエレクトロニクスがPCエンジンGTで参入した。1991年にはアタリが小型化したAtari Lynx IIを発売した。GBは『テトリス』などの記録的ヒットなどに支えられ、携帯型ゲーム市場でトップに立った。PCエンジンGTは据え置き機のPCエンジンと互換性があるほか、当時としては高性能なカラー液晶を使用していた。なおラップトップ型のPCエンジンLTも発売されたが、こちらは基本的にバッテリを内蔵できずACアダプタ端子からの電源供給が前提という据え置き機に近い機種で、筐体形状や拡張性もPCエンジンほぼそのままで高価なカラー液晶を搭載したものだった。

-

ゲームボーイ

ゲームボーイ -

Atari Lynx

Atari Lynx -

ゲームギア

ゲームギア -

PCエンジンGT

PCエンジンGT -

Atari Lynx II

Atari Lynx II -

PCエンジンLT

PCエンジンLT

1990年代中期(携帯型)[編集]

任天堂が1994年6月に携帯機のゲームボーイソフトが据え置き機のスーパーファミコンでもプレイ出来る周辺機器スーパーゲームボーイを発売。1998年には通信端子を搭載したスーパーゲームボーイ2が発売された。GGはこの時期に販売を終了し、GBも新作ソフトが月に数本程度しか出ない状況が続いたが、1996年のGB用ソフト『ポケットモンスター 赤・緑』が登場。当初はあまり注目されなかったものの、携帯型ゲーム機ならではの特性を活かしたこのソフトは世界規模で大ヒットを記録した。同年に発売されたゲームボーイポケット (GBP) とそれに支えられる形で、携帯型ゲーム機市場は再活性化された。1998年にゲームボーイライト (GBL) が発売された。

ゲームボーイの派生ハード[20]として、1995年に任天堂は史上初の完全3D映像のゲーム玩具バーチャルボーイも発売している。これは乾電池で駆動でき、表示装置を内蔵するなど携帯機の特徴を備えているが、コントローラが外付けであるなど使用時は据置きする場所が必要になるもので、結局、商業的失敗に終わった。

-

スーパーゲームボーイ

スーパーゲームボーイ -

ゲームボーイポケット

ゲームボーイポケット -

ゲームボーイライト

ゲームボーイライト -

バーチャルボーイ

バーチャルボーイ

1990年代後期(携帯型)[編集]

1998年に任天堂がゲームボーイカラー (GBC) を、SNKがネオジオポケット (NGP)を発売、1999年にバンダイがワンダースワン (WS)を発売した。ネオジオポケットは他機種を上回る処理性能を持った。ワンダースワンは軽量さと安さをセールスポイントとし、『ファイナルファンタジー』のリメイクを発売した。GBCでは1999年にポケモンシリーズ第2弾、『ポケットモンスター 金・銀』が発売され、大ヒットを記録した。この時期のヒットタイトルにはエニックス(後のスクウェア・エニックス)の『ドラゴンクエストモンスターズ テリーのワンダーランド』、コナミの『遊☆戯☆王』シリーズがある。SNKは1999年にネオジオポケットカラー (NGPC)や小型化したNEWネオジオポケットカラー、バンダイは2000年にワンダースワンカラー (WSC)といったカラー版を発売したが、ソフトのヒットが続くGBの独占状態を崩すには至らなかった。

-

ゲームボーイカラー

ゲームボーイカラー -

ネオジオポケット

ネオジオポケット -

ワンダースワン

ワンダースワン -

ネオジオポケットカラー

ネオジオポケットカラー -

ワンダースワンカラー

ワンダースワンカラー

2000年代前期(携帯型)[編集]

任天堂は2001年にゲームボーイアドバンス (GBA) を、2003年にその改良型のゲームボーイアドバンスSP (GBASP) を発売した。1万円を切る価格が普及を促進した。2003年3月にはGCでGB・GBAのソフトができるゲームボーイプレーヤーも発売された。2002年にワンダースワンカラーの改良機種であるスワンクリスタルも登場したがGBAには対抗できず、ネオジオポケットと共に携帯型ゲーム市場より撤退した。この結果、携帯型ゲーム機市場からGBAの対抗機種が全て消え、任天堂が完全に市場を独占した。この時期のヒットタイトルとしてはカプコンのロックマンエグゼシリーズがある。

この世代以降、携帯型ゲーム機も32ビット以上の高い性能と緻密なカラー液晶を備えたものが主流となった。ハード的な制約による携帯機で出来なかった事柄が減り、SFC時代の過去のハードのリメイク作品などが数多く発売された。携帯音楽プレーヤーとして使用する『プレイやん』のようなゲーム機にとどまらない周辺機器も公式に発売されたものとしては初登場した。これらの試みは次世代へと続いている。

-

ゲームボーイアドバンス

ゲームボーイアドバンス -

ゲームボーイアドバンスSP

ゲームボーイアドバンスSP -

ゲームボーイプレーヤー

ゲームボーイプレーヤー -

スワンクリスタル

スワンクリスタル

2000年代中期(携帯型)[編集]

- ニンテンドーDS

- 任天堂が2004年12月2日に発売。2画面やタッチスクリーンによる新しい操作性で市場を開拓した。2005年春より『Touch! Generations』シリーズが投入され、徐々に社会現象とも言うべき大ブームに発展し、同年末からは深刻な品不足が発生するまでになった。2006年3月にモデルチェンジ版ニンテンドーDS Lite (DS Lite) の発売がされたこと、『ポケットモンスター』等に代表されるミリオンソフトが多く登場したことで品薄は長期化の様相を見せ、同年度内は品薄が解消されることはなかった。同年7月、発売20ヶ月という日本ゲーム機市場最速の記録で1000万台突破。2007年2月には1500万台を突破し、更に9月には国内累計販売数1位の座をファミコンから奪取し、今世代におけるゲーム市場の中心的存在となった。前述したDS Liteに加え、2008年には画面のサイズアップ、カメラ搭載、ゲームボーイアドバンスタイトルとの互換性廃止等が施されたニンテンドーDSi (DSi) が、翌2009年には更に画面を大きくしたニンテンドーDSi LL (DSi LL) が発売された。2008年頃に絶頂期を迎え、2009年には『トモダチコレクション』、2010年には『ポケットモンスター ブラック・ホワイト』といったヒット作も産まれ、エンターブレイン調査では3DSが発売されるまでの6年間、年間ハード売り上げ1位を維持し続けた。2012年末での日本国内累計販売台数は3286万4129台(エンターブレイン調べ)[38]。

- この世代になると、それまで据置機での製作が中心だったサードパーティーが携帯機向けのゲーム開発へシフトする様も多々見られた。また、違法ダウンロードのカジュアル化も深刻な問題となった[58]。

-

ニンテンドーDS

ニンテンドーDS -

ニンテンドーDS Lite

ニンテンドーDS Lite -

ニンテンドーDSi

ニンテンドーDSi -

ニンテンドーDSi LL

ニンテンドーDSi LL

- PlayStation Portable

- SCEが2004年12月12日に発売。2005年第1四半期にはDSの売れ行きを上回ったものの、それ以降は徐々に差をつけられていったが、『モンスターハンター ポータブル』シリーズなどがヒット後、本体販売台数を伸ばし2010年には年間本体販売台数においてメディアクリエイト調査ではDSを上回る結果となった。2007年には軽量薄型化、ビデオアウト端子追加等が施されたPSP-2000を発売し、2008年にはコントラスト比、応答速度が改善されたPSP-3000が発売された。2009年にはUMDドライブを廃止したPlayStation Portable go (PSP go) が発売されたが苦戦し、2年足らずで出荷終了となった。2013年末での日本国内累計販売台数は1960万8493台(エンターブレイン調べ)[39]。

-

PlayStation Portable

PlayStation Portable

(PSP-1000) -

PlayStation Portable go

PlayStation Portable go

| 本体販売台数 (単位:万台[注 9]) |

発売タイトル数 (単位:タイトル[注 10]) | |||

|---|---|---|---|---|

| DS | PSP | DS | PSP | |

| 2006年以前[注 14] | 1396 | 451 | 366[注 15] | 300[注 16] |

| 2007年[34] | 714 | 302 | 426 | 100 |

| 2008年[35] | 403 | 354 | 441 | 103 |

| 2009年[36] | 403 | 231 | 298 | 182 |

| 2010年[37] | 296 | 289 | 193 | 230 |

| 2011年[30] | 71 | 196 | 74 | 190 |

| 2012年[38] | 3 | 94 | 34 | 182 |

| 2013年[39] | - | 43 | 0 | 110 |

| 2014年以降 | - | - | 0 | 58[注 17] |

| 累計[39] | 3286 | 1961 | 1832 | 1455 |

2010年代(携帯型)[編集]

- ニンテンドー3DS

- 任天堂が2011年2月に発売。ファミコン3Dシステム、バーチャルボーイ、ニンテンドーゲームキューブに続いて4機種目の3D立体視機能搭載ゲーム機。ニンテンドーDSの二画面・タッチスクリーンを受け継ぎつつ、モーションセンサーやジャイロセンサーを搭載し直感的な操作の実現が可能になっている。「すれちがい通信」にハードウェアレベルで対応しており、本体アプリにはその機能を使った『すれちがいMii広場』も存在する。またそれ以外にも、モーションセンサーによる歩数記録、それによるゲームコインの獲得など、外に持ち運べる携帯型ゲーム機の利点を活かした機能を備えている。

- 初動以降不調が続いたが、8月に実施した1万円の緊急値下げ以降は当初の目標より低いものの順調な売り上げを見せており、11月発売の『スーパーマリオ3Dランド』、12月発売の『マリオカート7』、『モンスターハンター3G』、翌年7月発売の『New スーパーマリオブラザーズ 2』の4タイトルがミリオン売上を達成している。2012年にはサイズバリエーションであるニンテンドー3DS LL (3DS LL) が発売され、同日発売の『New スーパーマリオブラザーズ 2』、『東北大学加齢医学研究所 川島隆太教授監修 ものすごく脳を鍛える5分間の鬼トレーニング』を皮切りにパッケージソフトのダウンロード販売も開始された。『とびだせ どうぶつの森』、『モンスターハンター4』、『妖怪ウォッチ2 元祖/本家』『ポケットモンスター X・Y』などの大ヒットもあった。据え置き機を含めた家庭用ゲーム機市場全体でも圧倒的なシェアを持つに至る。

- 2014年には3D立体視機能の改善やボタン数の増加などが施されたマイナーチェンジモデルNewニンテンドー3DS (New3DS)、Newニンテンドー3DS LL (New3DS LL) が発売された。2016年には裸眼立体視(3D映像)機能と折り畳み機能を廃止したニンテンドー2DS(2DS) も発売された。2017年にはNew3DSの発売を終了したが、New3DSと入れ替わる形で2DSの流れを汲むNewニンテンドー2DS LL(New2DS LL)が発売される。

- 2019年5月23日発売の『大戦略 大東亜興亡史 DX〜第二次世界大戦〜』をもって全ての新作ソフトリリースが終了し、この時点で発売延期となっていたXFLAGの『モバイルボール』についても2019年6月20日付で正式に発売中止が発表された[59]。2020年9月16日で本体の出荷も終了した。

-

ニンテンドー3DS

ニンテンドー3DS -

New ニンテンドー3DS

New ニンテンドー3DS -

ニンテンドー2DS

ニンテンドー2DS -

New ニンテンドー2DS LL

New ニンテンドー2DS LL

- PlayStation Vita

- SCE(現SIE)が2011年12月に発売。タッチスクリーン・マイク・加速度センサ・ジャイロセンサ・カメラ、本体背面にタッチパッドを備えている。PCH-1000シリーズは有機ELディスプレイを搭載し「Wi-Fiモデル」「3G/Wi-fiモデル」の2つのバリエーションがあり、3G/Wi-Fiモデルは月額料金を払うことにより3G回線を利用し場所を選ばずインターネット通信が可能である。UMDドライブは搭載しておらず、所有しているPSP用UMDソフトをPlayStation Vitaで遊ぶためには「UMD Passport」を利用し、割引されたダウンロード版を購入する必要がある。2013年に液晶ディスプレイを採用して軽量薄型化するとともに3G/Wi-Fiモデルを廃したPCH-2000シリーズや、PlayStation Vita TVを発売した。

- PS3やPS4およびPCとのマルチプラットフォームまたは移植タイトル、ビジュアルノベル、版権キャラクターゲーム、乙女ゲーム、F2Pタイトルが多い。発売後2日間は好調な売り上げを見せたが、初動以降の売り上げは爆発的なヒット作にも恵まれず伸び悩み、更なる普及のため2013年2月28日より値下げをした。値下げ後もキラータイトルの不在から依然として苦戦、競合機の3DSに水をあけられており、2019年3月1日に発売を終了したものの、新作ソフトリリースは2020年時点でも続いた。

-

PlayStation Vita

PlayStation Vita -

PlayStation Vita TV

PlayStation Vita TV

| 本体販売台数 (単位:万台[注 9]) |

発売タイトル数 (単位:タイトル[注 10]) | |||

|---|---|---|---|---|

| 3DS | PSVita | 3DS | PSVita | |

| 2011年[30] | 414 | 40 | 88 | 20 |

| 2012年[38] | 563 | 67 | 109 | 65 |

| 2013年[39] | 493 | 120 | 119 | 92 |

| 2014年[40] | 315 | 115 | 100 | 126 |

| 2015年[41] | 219 | 96 | 103 | 165 |

| 2016年[47] | 187 | 87 | 77 | 146 |

| 2017年[48] | 183 | 40 | 53 | 114 |

| 2018年[49] | 57 | 18 | 16 | 73 |

| 2019年[50] | 19 | 4 | 2 | 26 |

| 2020年[51] | 6 | - | 0 | 7 |

| 2021年[52] | 3 | - | 0 | 0 |

| 2022年[53] | 1 | - | 0 | 0 |

| 累計[53] | 2460 | 586 | 667 | 834 |

2020年前後(携帯型)[編集]

- Nintendo Switch Lite

- 任天堂が2019年に発売。Nintendo Switchを携帯型へ特化させた廉価版であるが、一部機能が削られている。

-

Nintendo Switch Lite

Nintendo Switch Lite

復刻型ゲーム機[編集]

この節の加筆が望まれています。 |

据え置き型[編集]

2016年[編集]

任天堂が2016年にニンテンドークラシックミニ ファミリーコンピュータを発売。

-

ニンテンドークラシックミニ ファミリーコンピュータ

ニンテンドークラシックミニ ファミリーコンピュータ

2010年代後期[編集]

2017年に任天堂よりニンテンドークラシックミニ スーパーファミコン、2018年にSNKよりネオジオ ミニ、SIEよりPlayStation Classic、2019年にセガよりメガドライブ ミニが発売された。

-

ニンテンドークラシックミニ スーパーファミコン

ニンテンドークラシックミニ スーパーファミコン -

ネオジオ ミニ

ネオジオ ミニ -

PlayStation Classic

PlayStation Classic -

メガドライブ ミニ

メガドライブ ミニ

.jpg)

.jpg)

2020年代前期[編集]

2020年にコナミよりPCエンジン mini、2022年セガよりメガドライブ ミニ2が発売された。

-

PCエンジン mini

-

メガドライブ ミニ2

メガドライブ ミニ2

携帯型[編集]

2020年代前期[編集]

2020年セガよりゲームギアミクロが任天堂よりゲーム&ウオッチ スーパーマリオブラザーズ、2021年にはゲーム&ウオッチ ゼルダの伝説が発売された。

-

ゲームギアミクロ

-

ゲーム&ウオッチ スーパーマリオブラザーズ

ゲーム&ウオッチ スーパーマリオブラザーズ -

ゲーム&ウオッチ ゼルダの伝説

ゲーム&ウオッチ ゼルダの伝説

.png)

脚注[編集]

注釈[編集]

- ^ a b カセットビジョンの開発者(監修)であるエポック社の堀江正幸は、カセットビジョン以前の同社のテレビゲームを(後のファミコン等の)露払いや啓蒙活動と位置づけている[4]。またそれにより、ファミコンとの競合関係を否定している。

- ^ このほか日本物産のマイビジョンも同じ年に日本で発売された家庭用ゲーム機であるが、同機は複数のベンダから販売があったため、発売時期や価格については諸説ある。詳細は同記事を参照。

- ^ 年末商戦を控えていた当時ファミコンはまだ6タイトルしかゲームがなかったほか、当時は電子ゲームで使われていた独自形状のコントローラも、この比較記事では満点を逃していた。その時点での他機種のゲームタイトル数はAtari2800が28本、ぴゅう太Jr.が19本、アルカディアが17本などとなっている。SG-1000はSC-3000相当のパソコンにアップグレードできるほか、ぴゅう太Jr.にはCGを描く機能があり、アルカディアはバンダイが版権を持つキャラクターゲームが特色だった。

- ^ この時点での人気タイトルといえば、背景が黒一色だったり、プレー中のBGMが無かったり、3面程度のループゲームといったものが中心だった。当時の競合機もそうしたゲームが想定される程度の性能はあった。

- ^ 16×16ドットのキャラクターの表示能力はファミコンより優れるが、なおも総合性能ではファミコンに分があった。詳細はスーパーカセットビジョン#ハードウェアを参照。

- ^ NECはもともとエポック社のテレビゲームのハードウエアを担当しており[4]、NECグループから見ればパートナーをエポック社からハドソンに鞍替えしてゲーム機競争を続ける形となった。

- ^ ただし実際には32bitのモードで動作するゲームが多かった。詳細はNINTENDO64を参照。

- ^ 初期型である20・60GBモデルではPS/PS2ディスク用のゲームソフトもプレイ可能、40GBモデル以降ではPSディスク用ソフトのみがプレイ可能である。理由は40・80GBモデルでは低価格・低消費電力化を理由に前述のハードウェアによるPS2互換のための部品が省かれPS2非対応の仕様となった。

- ^ a b c d e それぞれ1000の位を四捨五入しているため、年間販売数の和と累計販売数が合致しない場合もある。

- ^ a b c d e パッケージで店頭販売されたタイトルのみ計上。

- ^ 2007年のデータの累計販売台数と年間販売台数の差分から算出。

- ^ 内訳は2005年が10タイトル。2006年が60タイトル。

- ^ 内訳は2016年が36タイトル。2017年が5タイトル。2018年が1タイトル。

- ^ 2007年のデータの累計販売台数と年間販売台数の差分から算出。

- ^ 内訳は2004年が14タイトル。2005年が112タイトル。2006年が240タイトル。

- ^ 内訳は2004年が18タイトル。2005年が94タイトル。2006年が188タイトル。

- ^ 内訳は2014年が46タイトル。2015年が10タイトル。2016年が2タイトル。

出典[編集]

- ^ Access Accepted第404回:新世代のコンシューマゲーム機戦争

- ^ オトナファミ2011年1月号特別付録「家庭用ゲーム機完全図鑑-昭和編-」、エンターブレイン、p.8

- ^ “第1回:TVゲームグラフティー[1970年代日本編]”. ファミ通.com. 2015年12月23日閲覧。

- ^ a b c CLASSIC VIDEOGAME STATION ODYSSEY内開発者インタビューより。

- ^ 山崎功『家庭用ゲーム機コンプリートガイド』主婦の友インフォス情報社 2014年、p.24

- ^ 月刊コロコロコミックNo.65(1983年9月号)、「最新テレビゲーム大研究」、pp187-191

- ^ a b 月刊コロコロコミックNo.66(1983年10月号)、「テレビゲーム徹底ガイド」、pp154-157

- ^ a b 月刊コロコロコミックNo.67(1983年11月号)、「おもしろテレビゲームベスト20」、pp287-291

- ^ a b 月刊コロコロコミックNo.68(1983年12月号)、「2大テレビゲーム徹底チェック」、pp327-331

- ^ a b “第2回:TVゲームグラフティー[〜1984年日本編]”. ファミ通.com (2012年12月14日). 2019年6月22日閲覧。

- ^ 高橋健二『任天堂商法の秘密』祥伝社、1986年、pp.16-18

- ^ 赤木哲平『セガvs.任天堂 マルチメディア・ウォーズのゆくえ』日本能率協会マネジメントセンター、1992年、p.115

- ^ “PlayStationStore「ゲームアーカイブス」カテゴリ内にて「PCエンジンアーカイブス」を、本日より取り扱い開始”. ソニー・コンピュータエンタテインメントジャパン ニュースリリース (2007年9月15日). 2012年9月21日閲覧。

- ^ 日経新聞1992年1月10日

- ^ PlayStationが成功したのは,バーチャファイターのおかげ――元祖“次世代ゲーム機戦争”の現場で,PlayStation事業の当事者達は何を考えていたのか。SCE創業メンバーが当時を振り返った「黒川塾(弐)」レポート 2017年1月17日閲覧

- ^ 例えば月刊ソフマップワールドVol.57(1994年5月号)p66「次世代ゲーム機の行く末を占う」では3DO REAL、サターン、FX、PS-X(後のPS)、プロジェクトリアリティ(後のN64)、ジャガーの6機種が「次世代機」として紹介されている。

- ^ a b 矢田真理『ゲーム立国の未来像 世界をリードするコンテンツビジネスのすべて』日経BP社、1996年、pp.118-120

- ^ 和田剛明 (2003-11-25). “家庭用テレビゲームソフトの流通―リスクとリターンの構造と市場への影響―”. 赤門マネジメント・レビュー (特定非営利活動法人グローバルビジネスリサーチセンター(GBRC)) 2 (11): 563-580.

- ^ テレビゲームソフトウェア流通協会「平成一〇年(ワ)第二二五六八号 著作権に基づく差止請求権不存在確認請求事件」原告側第二準備書面

- ^ a b 赤尾晃一、「バーチャルボーイの真実〈横井軍平氏に聞く〉」、じゅげむ創刊号(1995年5月号)[1]

- ^ 平林久和、赤尾晃一『ゲームの大學』メディアファクトリー、1996年、p.331

- ^ 多根清史『プレステ3はなぜ失敗したのか』晋遊舎ブラック新書、2007年、p.110

- ^ 西田宗千佳『美学vs.実利 「チーム久夛良木」対任天堂の総力戦15年史』講談社、2008年、p.89

- ^ 小山友介『日本デジタルゲーム産業史』 人文書院、p.280.

- ^ The making of the Xbox: How Microsoft unleashed a video game revolution (part 1) VentureBeat

- ^ 「毎日新聞」2005年2月18日付

- ^ “Gamers Catch Their Breath as Xbox 360 and Xbox Live Reinvent Next-Generation Gaming”. Microsoft. 2008年6月21日時点のオリジナルよりアーカイブ。2014年10月4日閲覧。

- ^ The making of the Xbox: Microsoft's journey to the next generation (part 2) VentureBeat

- ^ 西田宗千佳の― RandomTracking ― PS3値下げの本当の理由は、ビジネスモデルの変更か? ~ 「AVコンピュータ」→「ゲーム機」で49,980円に ~

- ^ a b c d “2011年国内ゲーム市場規模は約4543.8億円に――エンターブレインが発表”. ファミ通.com (2012年1月5日). 2012年8月7日閲覧。

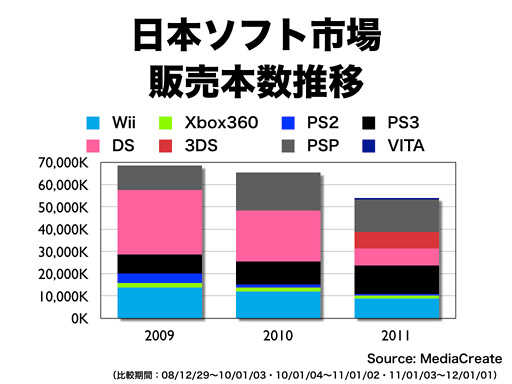

- ^ a b 2009年-2011年の日本におけるソフト市場販売本数推移(任天堂発表・ソースはメディアクリエイト)

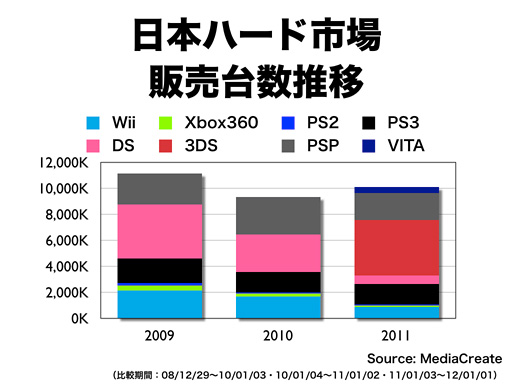

- ^ 2009年-2011年の日本におけるハード市場販売台数推移(任天堂発表・ソースはメディアクリエイト)

- ^ “Wii生産終了、発売から約7年の歴史に幕を下ろす”. Inside (2013年10月22日). 2014年6月26日閲覧。

- ^ a b “2007年の国内ゲーム市場規模は過去最高の約6876億6000万円”. ファミ通.com (2008年1月7日). 2012年8月7日閲覧。

- ^ a b “2008年国内ゲーム市場規模は約5826億1000万円”. ファミ通.com (2009年1月5日). 2012年8月7日閲覧。

- ^ a b “2009年国内ゲーム市場規模は約5426億円、もっとも売れたソフトは『ドラクエIX』”. ファミ通.com (2010年1月5日). 2012年8月7日閲覧。

- ^ a b “2010年国内家庭用ゲーム市場規模は約4936億円―もっとも売れたソフトは『ポケットモンスターブラック・ホワイト』に”. ファミ通.com (2011年1月5日). 2012年8月7日閲覧。

- ^ a b c d e “2012年国内家庭用ゲーム市場規模は昨年対比98.9%の4491.9億円 ソフト販売本数トップは『ポケットモンスターブラック2・ホワイト2』”. ファミ通.com (2013年1月7日). 2013年1月8日閲覧。

- ^ a b c d e f “2013年国内ゲーム市場規模は4089.7億円に ソフトは『ポケットモンスター X・Y』がトップ”. ファミ通.com (2014年1月7日). 2014年2月27日閲覧。

- ^ a b c “2014年国内ゲーム市場速報が発表 市場規模は3685.5億円、ソフトランキングトップは『妖怪ウォッチ2 元祖/本家』”. ファミ通.com (2015年1月6日). 2015年1月6日閲覧。

- ^ a b c d “2015年の国内家庭用ゲーム市場規模速報を発表! ソフト販売本数トップは『モンスターハンタークロス』に”. ファミ通.com (2016年1月6日). 2016年1月6日閲覧。

- ^ “2013年1月31日(木)経営方針説明会 / 第3四半期決算説明会 社長説明3ページ”. 任天堂 (2012年1月31日). 2013年2月27日閲覧。

- ^ “PS4™はPS3®/PS2®/PSのゲームディスクが使えますか?|PlayStation.com”. プレイステーション®オフィシャルサイト. Sony Computer Entertainment Inc.. 2014年10月4日閲覧。

- ^ “【速報】Xbox Oneの初週販売台数は23562台 ソフトの1位は『タイタンフォール』に”. ファミ通.com (KADOKAWA CORPORATION). (2014年9月10日) 2014年10月4日閲覧。

- ^ “クラウドゲーム「Gクラスタ・グローバル」が破産、ブロメディア子会社”. 不景気.com (2015年5月24日). 2016年8月1日閲覧。

- ^ “一部タイトルの販売および配信休止に関するお知らせ”. G-cluster 公式サイト (2016年5月20日). 2016年8月1日閲覧。

- ^ a b “2016年の年間ソフト販売本数が発表 『ポケットモンスター サン・ムーン』がトリプルミリオンでソフト首位に”. ファミ通.com (2017年1月5日). 2017年1月6日閲覧。

- ^ a b c “2017年国内家庭用ゲーム市場速報を発表 市場規模は3917.5億円で、Nintendo Switchがハード市場を大きく牽引”. ファミ通.com (2018年1月9日). 2018年1月10日閲覧。

- ^ a b c “2018年国内家庭用ゲーム市場速報。家庭用ゲーム市場規模は4343億円、ソフト市場は前年比108.2%で2年連続プラスに。DL版含む年間ソフト首位は『モンハン:ワールド』”. ファミ通.com (2019年2月18日). 2019年2月19日閲覧。

- ^ a b c “2019年国内家庭用ゲーム市場規模に関するデータが公開。ソフト販売本数は『ポケモン ソード・シールド』が1位を獲得”. ファミ通.com (2020年3月4日). 2020年3月5日閲覧。

- ^ a b c “2020年国内家庭用ゲーム市場規模は3673.8億円(昨年対比112.5%)。年間ソフト販売は『あつ森』が637.8万本で首位に”. ファミ通.com (2021年1月12日). 2021年1月20日閲覧。

- ^ a b c “2021年国内家庭用ゲーム市場規模が発表。市場規模は3613.9億円(昨年比98.4%)。Switchが2年連続で500万台突破。『モンハンライズ』と『ポケモンBDSP』がダブルミリオンを達成”. ファミ通.com (2022年1月12日). 2022年1月12日閲覧。

- ^ a b c d e f “2022年間ゲームソフト売上ランキング&ハード販売台数を発表。1位は『ポケモンSV』。2位に『スプラトゥーン3』、3位に『アルセウス』”. ファミ通.com (2022年1月12日). 2023年1月11日閲覧。

- ^ “2023年ゲームソフト&ハード販売数が公開。『ゼルダの伝説 ティアキン』が首位を獲得 | ゲーム・エンタメ最新情報のファミ通.com”. ファミ通.com (2024年1月12日). 2024年1月14日閲覧。

- ^ “アタリの新型ゲームコンソール「Atari VCS」の日本での予約受付が開始”. GAME Watch (2018年6月1日). 2018年6月13日閲覧。

- ^ “アタリの新ゲーム機「Atari VCS」クラウドファンディング開始 クラシックゲーム100以上を内蔵、新作も”. ねとらぼ (2018年6月1日). 2018年6月13日閲覧。

- ^ “2023年ゲームソフト&ハード販売数が公開。『ゼルダの伝説 ティアキン』が首位を獲得 | ゲーム・エンタメ最新情報のファミ通.com”. ファミ通.com (2024年1月12日). 2024年1月14日閲覧。

- ^ 社団法人コンピュータエンターテインメント協会 (2010年6月4日). “違法複製ゲームソフトのダウンロードに関する使用実態調査”. 2010年7月10日閲覧。

- ^ “XFLAGの『モバイルボール』がニンテンドー3DS版&スマホ版ともにリリース中止に”. ファミ通App (2019年6月20日). 2019年6月22日閲覧。

{kind=link}

{kind=link}